Demétrio Alves

Num período em que muito se protesta, e com razão, devido aos preços de venda ao público das gasolinas e do gasóleo, trazemos ao conhecimento dos leitores alguns gráficos com os diversos preços praticados na UE 27, e uma ou duas notas analíticas.

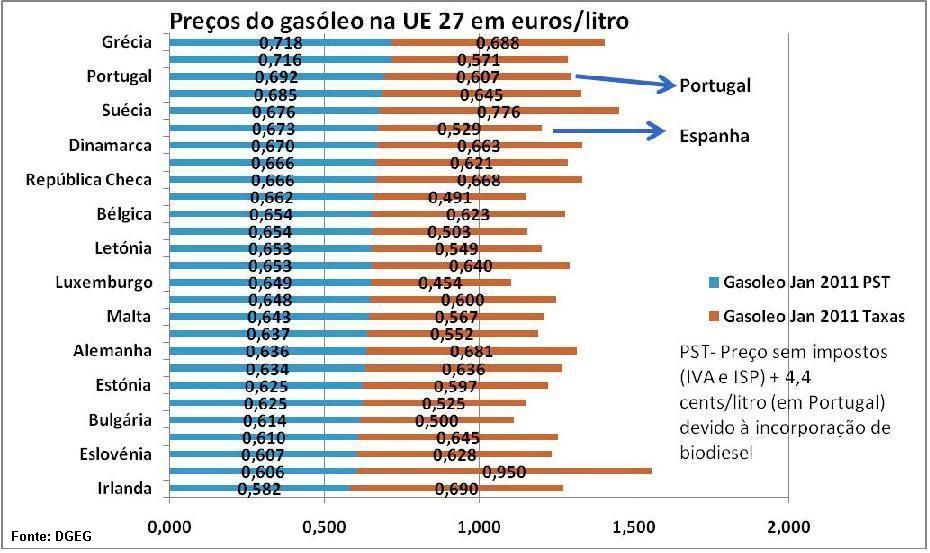

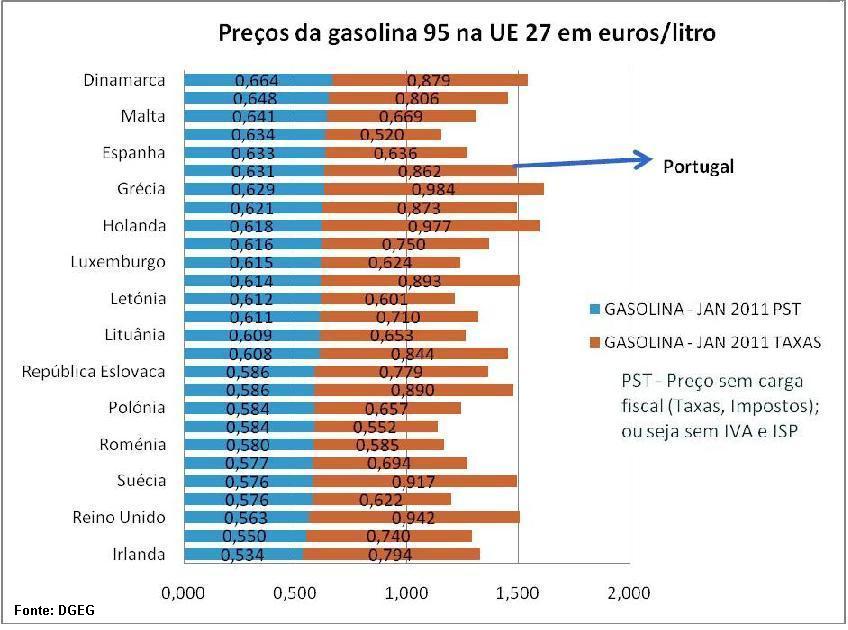

Nos dois primeiros gráficos procurámos evidenciar três classes distintas de valores:

a) O PST, o preço sem taxas, ou seja, o preço antes da adição do IVA e do ISP;

b) O montante da soma do IVA com o ISP;

c) O PVP, isto é, o preço de venda ao público.

Poderemos verificar que, em Janeiro do corrente ano, os preços sem taxas (PST) praticados em Portugal para a gasolina 95 e para o gasóleo, eram, respectivamente, o sexto e o terceiro mais elevados entre os 27 países da Europa. É neste preço que estão incorporados os lucros das empresas. Ou seja, a Galp é uma das empresas que maiores lucros relativos têm no contexto europeu. Ou, então, tem custos de "produção"anormalmente altos, o que não é expectável.

O peso dos impostos que incidem sobre a gasolina e sobre o gasóleo é, no nosso país, respectivamente, 67% e 51% do preço de venda.

As médias europeias são 67%, no caso da gasolina, e 53% para o gasóleo. Isto é, sendo a carga de impostos muito significativa (mais de metade daquilo que os consumidores pagam são impostos) na Europa, a soma do IVA com o ISP não se distingue desse padrão em Portugal.

Contudo, um grande problema é que em Espanha as cargas fiscais são mais baixas que em Portugal, respectivamente 60% e 47%, o que determina que os nossos vizinhos tenham preços de venda ao público mais baixos do que cá na terra e, portanto, isto tem efeitos demolidores na economia e no tecido social. Aliás, em Espanha o preço sem carga fiscal já é bastante mais baixo no caso do gasóleo e apenas um pouco mais alto no caso da gasolina.

Nos dois primeiros gráficos procurámos evidenciar três classes distintas de valores:

a) O PST, o preço sem taxas, ou seja, o preço antes da adição do IVA e do ISP;

b) O montante da soma do IVA com o ISP;

c) O PVP, isto é, o preço de venda ao público.

Poderemos verificar que, em Janeiro do corrente ano, os preços sem taxas (PST) praticados em Portugal para a gasolina 95 e para o gasóleo, eram, respectivamente, o sexto e o terceiro mais elevados entre os 27 países da Europa. É neste preço que estão incorporados os lucros das empresas. Ou seja, a Galp é uma das empresas que maiores lucros relativos têm no contexto europeu. Ou, então, tem custos de "produção"anormalmente altos, o que não é expectável.

O peso dos impostos que incidem sobre a gasolina e sobre o gasóleo é, no nosso país, respectivamente, 67% e 51% do preço de venda.

As médias europeias são 67%, no caso da gasolina, e 53% para o gasóleo. Isto é, sendo a carga de impostos muito significativa (mais de metade daquilo que os consumidores pagam são impostos) na Europa, a soma do IVA com o ISP não se distingue desse padrão em Portugal.

Contudo, um grande problema é que em Espanha as cargas fiscais são mais baixas que em Portugal, respectivamente 60% e 47%, o que determina que os nossos vizinhos tenham preços de venda ao público mais baixos do que cá na terra e, portanto, isto tem efeitos demolidores na economia e no tecido social. Aliás, em Espanha o preço sem carga fiscal já é bastante mais baixo no caso do gasóleo e apenas um pouco mais alto no caso da gasolina.

Acresce que o preço sem impostos (PST) do gasóleo, já de si mais alto em Portugal, tem cerca de 3,5 cêntimos a mais do que em Espanha, dado que a incorporação obrigatória de biocombustível vigente na Europa é mais onerosa entre nós!

Como primeira conclusão dizer que, se há coisa onde se deveria actuar, num período tão crucial e difícil, é no nível de lucro da Galp, tanto mais que o Estado detêm uma golden share que lhe dá direitos especiais. De facto, pode perguntar-se o que é mais importante: ter uma Galp farta e boa para um punhado de grandes accionistas, ou ter uma conjuntura socioeconómica mais competitiva e justa?

A questão não se esgota aqui, contudo. Subsiste o mistério, intenso para todos os consumidores, que consiste no porquê das rápidas reacções à subida das ramas petrolíferas, tanto mais estranhas quando se passa o contrário quando as ramas descem: a baixa do preço de venda é muito mais lenta, nunca voltando aos valores correspondentes anteriores!

Na falta de uma explicação coerente, as pessoas, como é de esperar, inclinam-se para a hipótese de haver cambão entre as empresas que actuam no mercado interno, tal a semelhança dos seus comportamentos.

A autoridade reguladora, depois de grandes investigações, diz que não encontra nada de extraordinário.

E, sabem, talvez seja surpreendente para alguns dos leitores, mas considera-se provável que, a este nível, nada de irregular se passe. É que o cambão não é feito ao nível de cada mercado nacional, mas sim, ao nível das entidades (os tão célebres "mercados") que fixam as cotações internacionais dos refinados e que está, à partida, viciado no sentido de aumentar sempre a acumulação especulativa de capital financeiro. Em Portugal utiliza-se normalmente o referencial de Roterdão (Platts).

PICO DO PETRÓLEO: A ESCASSEZ INELUTÁVEL

Segunda conclusão: à medida que aumenta a probabilidade de crescimento dos preços das ramas petrolíferas, e isso será incontornável no futuro a médio e longo prazo, de uma forma independente de haver esta ou aquela crise bélica regional – mesmo que houvesse um ambiente de paz generalizada, o que é improvável, a escassez de recursos (pico do petróleo) e aumento, compreensível, de consumos nas economias dos BRIC, conduzirá ao aumento dos preços – os "mercados" aproveitam sempre e imediatamente para subir os refinados, em parte sem reversibilidade (histerese económica), para que as taxas de lucro dos grandes monopólios internacionais não cessem de subir. Propor medidas para combater esta situação não é tarefa simples no actual contexto internacional, e estão fora do âmbito deste texto e do seu autor.

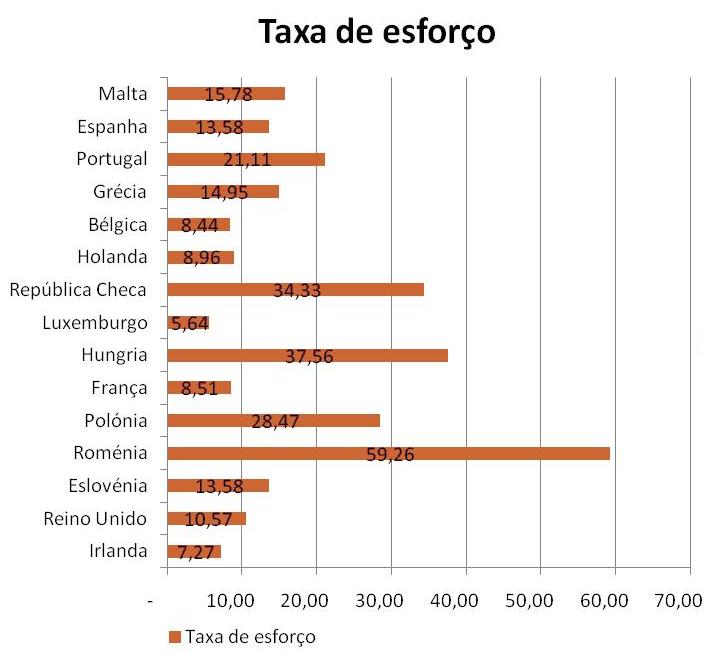

Finalmente, uma questão que consideramos muito importante e que, normalmente, pouco é abordada.

O cidadão português "médio" tem, como se compreenderá sem grande esforço, muito mais dificuldade em pagar os combustíveis de que um cidadão "médio" europeu, porque os salários em Portugal situam-se muito abaixo da média europeia, enquanto os "custos de vida" não são assim tão diferentes.

Se fizermos uma comparação na base de uma "taxa de esforço para comprar combustíveis", ponderada com os salários mínimos fixados para os diferentes países europeus (os países ricos nem aplicam o conceito de salário mínimo), essas diferenças ainda são mais notórias face aos países que, a diversos títulos, podem servir de padrão. Faz-se notar, entretanto, que este tipo de comparação não tem um valor absoluto, porque quem receba apenas o salário mínimo nem poderá comprar combustível para alimentar uma viatura que, aliás, não pode ter. Mas, sem dúvida, pode ser utilizado para comparação entre diferentes países.

Então, se tivermos em conta que, segundo dados do Eurostat recém-publicados, o salário mínimo português está muito abaixo do que o grego, o espanhol, o irlandês, para já não referir outros países que têm preços de combustíveis equivalentes, teremos a justa medida da referida "taxa de esforço" que poderemos ver no último gráfico apresentado.

Como primeira conclusão dizer que, se há coisa onde se deveria actuar, num período tão crucial e difícil, é no nível de lucro da Galp, tanto mais que o Estado detêm uma golden share que lhe dá direitos especiais. De facto, pode perguntar-se o que é mais importante: ter uma Galp farta e boa para um punhado de grandes accionistas, ou ter uma conjuntura socioeconómica mais competitiva e justa?

A questão não se esgota aqui, contudo. Subsiste o mistério, intenso para todos os consumidores, que consiste no porquê das rápidas reacções à subida das ramas petrolíferas, tanto mais estranhas quando se passa o contrário quando as ramas descem: a baixa do preço de venda é muito mais lenta, nunca voltando aos valores correspondentes anteriores!

Na falta de uma explicação coerente, as pessoas, como é de esperar, inclinam-se para a hipótese de haver cambão entre as empresas que actuam no mercado interno, tal a semelhança dos seus comportamentos.

A autoridade reguladora, depois de grandes investigações, diz que não encontra nada de extraordinário.

E, sabem, talvez seja surpreendente para alguns dos leitores, mas considera-se provável que, a este nível, nada de irregular se passe. É que o cambão não é feito ao nível de cada mercado nacional, mas sim, ao nível das entidades (os tão célebres "mercados") que fixam as cotações internacionais dos refinados e que está, à partida, viciado no sentido de aumentar sempre a acumulação especulativa de capital financeiro. Em Portugal utiliza-se normalmente o referencial de Roterdão (Platts).

PICO DO PETRÓLEO: A ESCASSEZ INELUTÁVEL

Segunda conclusão: à medida que aumenta a probabilidade de crescimento dos preços das ramas petrolíferas, e isso será incontornável no futuro a médio e longo prazo, de uma forma independente de haver esta ou aquela crise bélica regional – mesmo que houvesse um ambiente de paz generalizada, o que é improvável, a escassez de recursos (pico do petróleo) e aumento, compreensível, de consumos nas economias dos BRIC, conduzirá ao aumento dos preços – os "mercados" aproveitam sempre e imediatamente para subir os refinados, em parte sem reversibilidade (histerese económica), para que as taxas de lucro dos grandes monopólios internacionais não cessem de subir. Propor medidas para combater esta situação não é tarefa simples no actual contexto internacional, e estão fora do âmbito deste texto e do seu autor.

Finalmente, uma questão que consideramos muito importante e que, normalmente, pouco é abordada.

O cidadão português "médio" tem, como se compreenderá sem grande esforço, muito mais dificuldade em pagar os combustíveis de que um cidadão "médio" europeu, porque os salários em Portugal situam-se muito abaixo da média europeia, enquanto os "custos de vida" não são assim tão diferentes.

Se fizermos uma comparação na base de uma "taxa de esforço para comprar combustíveis", ponderada com os salários mínimos fixados para os diferentes países europeus (os países ricos nem aplicam o conceito de salário mínimo), essas diferenças ainda são mais notórias face aos países que, a diversos títulos, podem servir de padrão. Faz-se notar, entretanto, que este tipo de comparação não tem um valor absoluto, porque quem receba apenas o salário mínimo nem poderá comprar combustível para alimentar uma viatura que, aliás, não pode ter. Mas, sem dúvida, pode ser utilizado para comparação entre diferentes países.

Então, se tivermos em conta que, segundo dados do Eurostat recém-publicados, o salário mínimo português está muito abaixo do que o grego, o espanhol, o irlandês, para já não referir outros países que têm preços de combustíveis equivalentes, teremos a justa medida da referida "taxa de esforço" que poderemos ver no último gráfico apresentado.

Poderemos concluir que o esforço relativo do consumidor português é muito maior de que em outros países europeus, normalmente utilizados como referência: três vezes maior do que na Irlanda, duas vezes e meia que a da França, cerca de uma vez e meia na Grécia e na Espanha!

Isto é, a todos os títulos, completamente inaceitável, traduzindo o beco sem saída em que a União Europeia se meteu ao optar por uma via neoliberal em que a coesão económica, social e territorial é apenas letra de canção de embalar.

Isto é, a todos os títulos, completamente inaceitável, traduzindo o beco sem saída em que a União Europeia se meteu ao optar por uma via neoliberal em que a coesão económica, social e territorial é apenas letra de canção de embalar.

Sem comentários:

Enviar um comentário